収入基準

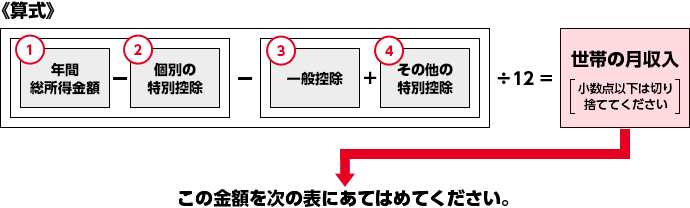

(1)月収額の計算方法

- 申込者の世帯全員の年間総所得金額を対象とします。

- 各々の年間総所得金額から個別の控除額を差し引いたものを合算します。

- 合算した金額から一般控除額及びその他の特別控除額を差し引いたものを、12で割り、月収額を算出します。

| 月収額 | 申込資格 |

|---|---|

| 214,000円を超える | なし |

| 214,000円以下 | 裁量階層の申込資格あり |

| 158,000円以下 | 一般世帯の申込資格あり |

(2)収入の種類

| 収入計算の対象となる収入 | 収入計算の対象とならない収入 |

|---|---|

申込者及び同居親族(婚約者を含む)が得ている収人で、次に該当するもの。

|

|

(注)過去又は現在に収入があっても、入居可能日までに退職される方は、収入は0円とします。

(3)収入基準早見表

収入基準の年収早見表

下表1では、次の2つの事項に該当する場合に限り、申込みできるかどうかが判定できます。

- 給与所得者が1名

- 特別控除がない(下表3参照)

※収入のある方が二人以上の場合あるいは母子世帯や身体障がい者その他の特別控除に該当する世帯の方は、詳しい計算が必要となりますのでこの表はご利用いただけません。

表1 収入基準の年収早見表

表を横にスライドできます

| 月収額 | 申込みができる年間総収入金額(円) | |||||

|---|---|---|---|---|---|---|

| 申込み家族数(申込者を含む) | ||||||

| 1人 | 2人 | 3人 | 4人 | 5人 | 6人 | |

| 158,000 以下 |

2,968,000 未満 |

3,512,000 未満 |

3,996,000 未満 |

4,472,000 未満 |

4,948,000 未満 |

5,424,000 未満 |

収入基準の年間所得早見表

下表2では、次の2つの事項に該当する場合に限り、申込みできるかどうかが判定できます。

- 事業所得者、又は収入のある方が二人以上の場合や1人で2種類以上の収入を得ており年間総所得金額の合算をした場合

- 特別控除がない(表3参照)

上記の事項に該当する方は、年間総所得金額を申込家族数に応じて表2にあてはめてください。

表2 収入基準の年間所得早見表

表を横にスライドできます

| 月収額 | 申込みができる年間総収入金額(円) | |||||

|---|---|---|---|---|---|---|

| 申込み家族数(申込者を含む) | ||||||

| 1人 | 2人 | 3人 | 4人 | 5人 | 6人 | |

| 158,000 以下 |

1,896,000 以下 |

2,276,000 以下 |

2,656,000 以下 |

3,036,000 以下 |

3,416,000 以下 |

3,796,000 以下 |

(4)年間総所得金額から差し引く各種控除

表3 各種控除一覧表

(各年齢については、入居可能日を基準日とする。)

表を横にスライドできます

| 区分 | 控除名 | 控除対象者 | 控除額 |

|---|---|---|---|

| 一般控除 | 同居者控除 | 申込家族のうち申込者以外の方 | 1人につき 38万円 |

| 別居の扶養 親族控除 |

同居親族以外の方で、所得税法上の扶養親族控除の対象として認められている方 | ||

| 個別の特別控除 | 寡婦控除 |

合計所得金額(※)が500万円以下のうち、次のいずれかに当てはまる方(ひとり親控除に該当する方を除く。)

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とします。 |

1人につき その人の 所得から 27万円 所得が27万円 以下の方は その所得金額 |

| ひとり親控除 |

婚姻歴や性別にかかわらず、生計を一にしている総所得金額(※)が48万円以下の子を有する単身者の方で、合計所得金額(※)が500万円以下の方 ※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とします。 |

1人につき その人の 所得から 35万円 所得が35万円 以下の方は その所得金額 |

|

| その他の特別控除 | 障害者控除 (特別障害者控除) |

申込者又は一般控除対象者の中で次の手帳などを交付されている方 身障者手帳1・2級、戦傷病者手帳特別項症~第3項症、療育手帳Ⓐ、A、精神障害者保健福祉手帳1級等) |

1人につき 27万円 (1人につき 40万円) |

| 老人控除対象 配偶者控除 |

所得税法上の控除対象配偶者のうち、年齢70歳以上の方 | 1人につき 10万円 |

|

| 老人扶養親族控除 | 所得税法上の扶養親族で、年齢70歳以上の方 | 1人につき 10万円 |

|

| 特定扶養親族控除 | 所得税法上の扶養親族で、年齢16歳以上23歳未満の方 (配偶者を除く) |

1人につき 25万円 |

|

| 給与年金控除 | 給与所得者控除

又は 公的年金等所得控除 |

申込者本人又は同居予定親族のうち、給与所得又は公的年金等に係る雑所得を有する方

※給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある方で、当該給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円未満である場合には、当該合計額 |

1人につき その人の 所得から 10万円 所得が10万円 以下の方は その所得金額 |

※「総所得金額等」、「合計所得金額」は、所得税法の取扱いに従います。